Transaktionen sind ein wesentlicher Bestandteil des wirtschaftlichen Handelns. Da täglich Millionen von internationalen Transaktionen stattfinden, bieten SWIFT-Codes eine einheitliche Möglichkeit, Banken zu identifizieren und zu gewährleisten, dass Überweisungen immer auf dem richtigen Konto landen. Doch wofür steht SWIFT eigentlich und was muss man als „normaler Mensch/Nicht-Bank-Experte“ darüber wissen?

Heutzutage ist fast jede Organisation auf ein effizientes SWIFT-Netzwerk für ihre alltäglichen operativen Tätigkeiten angewiesen. Unternehmen nutzen SWIFT, um Geld in andere Länder zu senden, Banken senden und empfangen Geld von Kunden über SWIFT, Finanzinstitute mit Sitz in einem bestimmten Land haben wiederum Kunden aus verschiedenen Teilen der Welt, die ihnen über SWIFT Geld senden.

Die Geschichte der SWIFT

SWIFT steht für Society for Worldwide Interbank Financial Telecommunications. Mit anderen Worten: SWIFT ist ein abgesichertes Telekommunikationsnetz, über das ein Finanzinstitut in einem bestimmten Land mit seinen Zweigstellen oder Korrespondenzinstitutionen praktisch überall auf der Welt kommunizieren kann, ausser natürlich in Ländern, die mit Sanktionen belegt oder ausgeschlossen sind.

Der Hauptsitz befindet sich, seit der Gründung im Jahr 1973, in Belgien. Sie wird von Mitgliedern verwaltet, unter denen sich viele europäische und amerikanische Banken befinden. Das Unternehmen wird von der belgischen Nationalbank in Zusammenarbeit mit grossen Zentralbanken aus aller Welt , darunter die US-Notenbank und die Bank of England, beaufsichtigt. Sie hat inzwischen über 11 000 Mitglieder und ist täglich in mehr als 200 Ländern vertreten.

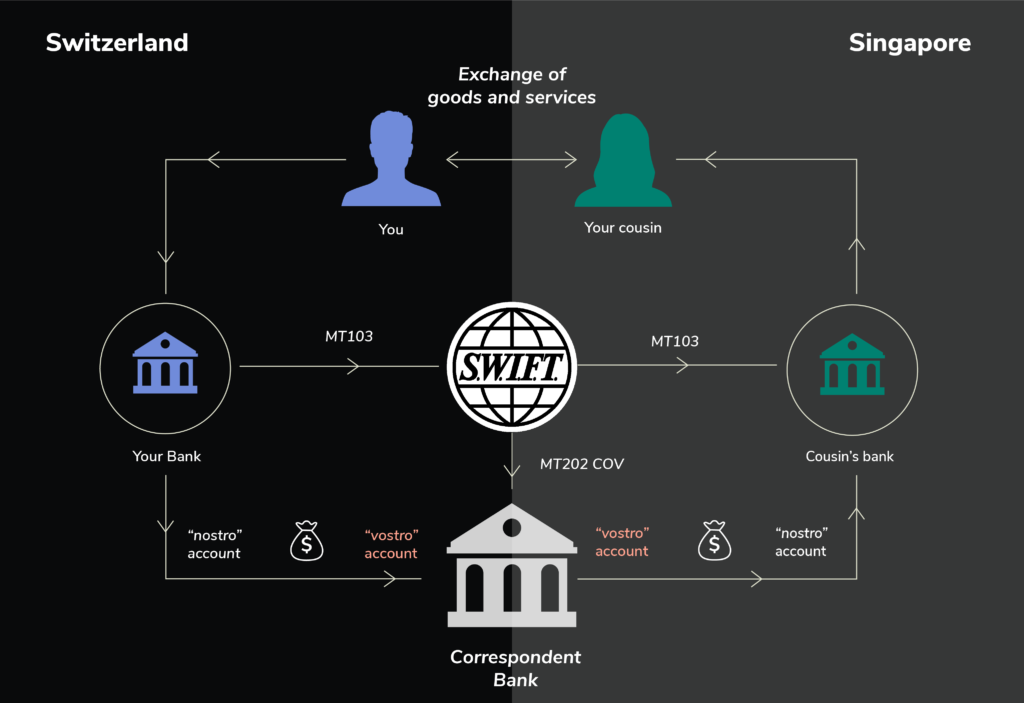

Aber wie genau funktioniert SWIFT eigentlich?

Nehmen wir zur Verdeutlichung das folgende Zahlungsbeispiel:

Du wohnst in der Schweiz und möchtest deinem Cousin in Singapur etwas Geld überweisen. Du teilst deiner Bank die IBAN oder Kontonummer deines Cousins, die BIC und den zu überweisenden Betrag mit.

Nehmen wir an, dass deine Bank in der Schweiz ein bilaterales Abkommen mit einer anderen Bank in Singapur hat, die als Korrespondenzbank fungiert. Jetzt passiert Folgendes:

- Deine Bank in der Schweiz belastet dein Konto und schickt eine SWIFT-MT103-Nachricht an die Bank deines Cousins mit allen notwendigen Zahlungsinformationen.

- Die Schweizer Bank sendet ausserdem eine MT202cov-Nachricht an ihre Korrespondenzbank (auch Intermediärbank genannt) in Singapur, um die Überweisung des Geldes durchzuführen.

- Die Korrespondenzbank belastet das Konto deiner Schweizer Bank (Nostro) und schreibt es dem Konto der Bank deines Cousins in Singapur gut.

- Die Bank deines Cousins erhält das Geld und zahlt den Betrag auf das Konto deines Cousins ein.

Falls die Banken keine Beziehung zueinander haben, werden sie auch kein Nostro-/Vostro-Konto miteinander führen. In diesem Fall sendet SWIFT die Nachricht über eine oder mehrere vermittelnde Banken, die gemeinsame Nostro-/Vostro-Konten haben, bis die Bank des Endempfängers erreicht werden kann.

Inzwischen dürfte klar sein: SWIFT wird weltweit und täglich von Finanzinstituten und Menschen wie dir und mir genutzt.

Kurz gesagt: Finanzinstitute aus Ländern, für die ein Verbot gilt, können das SWIFT-Netz nicht nutzen und daher nicht so leicht Geschäfte machen wie andere Finanzinstitute, für die kein Verbot gilt.

Was passiert also, wenn ein Land mit einem Verbot belegt wird?

Kurz gesagt: Finanzinstitute aus Ländern, für die ein Verbot gilt, können das SWIFT-Netz nicht nutzen und daher nicht so leicht Geschäfte machen wie andere Finanzinstitute, für die kein Verbot gilt.

Dazu gehört die Abwicklung grosser Transaktionen mit Rohstoffen wie Öl und Gas, aber auch mit Grundstoffen wie Getreide oder Bedarfsgegenstände wie Spielzeug. Wenn also keine Abrechnung stattfinden kann, kann auch keine Lieferung von Waren erfolgen.

Gibt es eine Alternative zu SWIFT?

Ja, aber nicht wirklich. China und Russland haben 2015 bzw. 2018 ihre eigenen Alternativen zu SWIFT eingeführt. Das chinesische „Cross-Border Interbank Payment System“ (CIPS) wickelt internationale RMB-Transaktionen ab, während das russische „System zur Übermittlung von Finanznachrichten“ (SPFS) internationale RUB-Transaktionen abwickelt. Beide Systeme sind in Bezug auf Dienstleistungen und Währungen begrenzt und können SWIFT, die über 80 % der internationalen Transaktionen abwickelt, nicht ersetzen.

SWIFT und die Zukunft

Heutzutage wird das SWIFT-System weltweit genutzt – es überträgt Informationen, die für internationale Transaktionen zwischen Banken unerlässlich sind, und ist für die Weltwirtschaft inzwischen von entscheidender Bedeutung. Selbst angesichts der Präsenz von Kryptowährungen und Blockchain-Ledger-Systemen scheint es nicht so, als ob SWIFT sich dagegenstemmen würde, sondern eher, dass sie auf Lösungen hinarbeitet, die den internationalen Zahlungsverkehr für digitale Währungen reibungsloser gestalten.

***

Haftungsausschluss:

Der Inhalt jedes Beitrags auf dieser Website dient nur zu Infomationszwecken.

Alpian wird seine Produkte und Dienstleistungen kurz nach Inkrafttreten seiner Banklizenz auf den Markt bringen und im dritten Quartal 2022 für die Öffentlichkeit zugänglich sein.