Anlegerinnen und Anleger können auf verschiedene Arten in die Märkte einsteigen. Je nach ihren Vorlieben können sie eine einmalige Investition tätigen, schrittweise und regelmässig investieren oder… auf den Moment warten, in dem die Märkte ihren Tiefpunkt erreichen. Wir werden jetzt die Auswirkungen jeder Strategie im wirklichen Leben untersuchen.

Um jede dieser Strategien zu testen, werden wir die tägliche Rendite einer Investition von 100’000 CHF in die Schweizer Aktienbenchmark – den SMI (Swiss Market Index) – bewerten.

Wir führen die Experimente über verschiedene Zeiträume und aus der Perspektive von vier Gruppen von Anlegern durch:

- Die erste Gruppe investiert den vollen Betrag zu Beginn.

- Die zweite Gruppe investiert alle 30 Tage 10’000 CHF, bis die Gesamtsumme von 100’000 CHF investiert sind.

- Die dritte Gruppe wird versuchen, den Markt vorherzusagen (was wir mit einer zufälligen Gruppe von 100 Anlegern wiederholen, die während des Zeitraums zehnmal ein- und aussteigen).

- Die vierte Gruppe investiert einen Teil des Kapitals (10’000 CHF), wenn der Markt an einem Tag um mindestens 2,5% fällt.

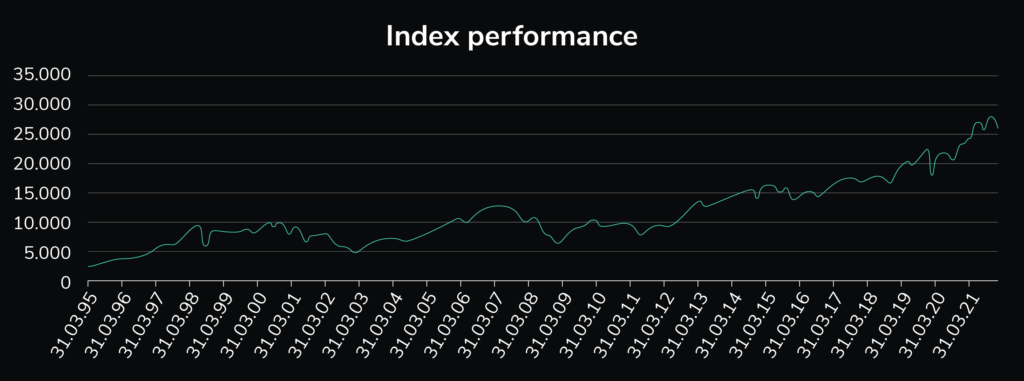

Grafik 1: Entwicklung der Preise des Swiss Market Index von Februar 1995 bis Februar 2022.

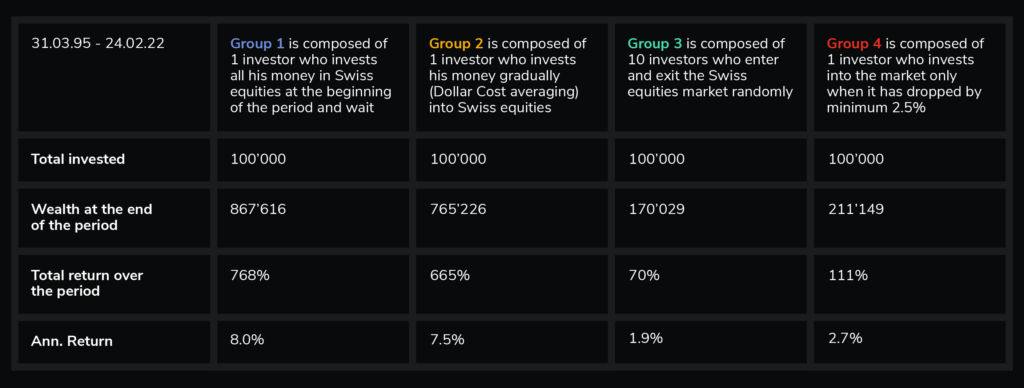

Wir beobachten die folgenden Ergebnisse von März 1995 bis Februar 2022:

Tabelle 1: Entwicklung einer Investition von 100’000 CHF für vier verschiedene Gruppen von Anlegern im Zeitraum März 1995 – Februar 2022, die die Strategien „Kaufen und Halten“, „Dollar Cost Averaging“, „Random Market Timing“ und „Warten auf einen Mindestrückgang von 2,5% vor der Investition“ anwenden.

Es ist offensichtlich, dass die Methode von Gruppe 1 langfristig besser abschneidet als die anderen. Die Dollar-Cost-Averaging-Strategie der Gruppe 2 erzielt ebenfalls eine attraktive positive Rendite. Im Gegensatz dazu hatten die Anleger, die versuchten, den Markt zu antizipieren, eine geringere jährliche Rendite. Diejenigen, die nach Marktrückgängen von mehr als 2,5% investierten (Gruppe 4), hatten nur eine leicht positive durchschnittliche jährliche Rendite.

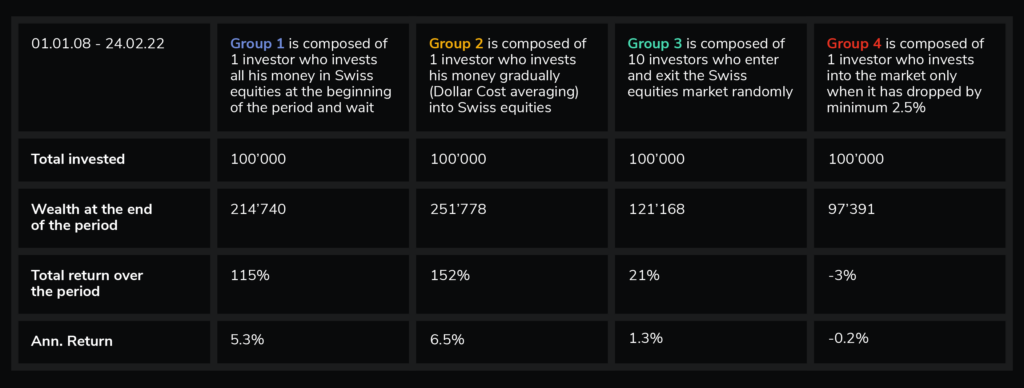

Betrachten wir dasselbe Modell über einen kürzeren Zeitraum, der die Finanzkrise 2008 einschliesst – Januar 2008 bis Februar 2022:

Tabelle 2: Entwicklung einer Investition von 100’000 CHF für vier verschiedene Gruppen von Anlegern im Zeitraum von Januar 2008 bis Februar 2022, die die Strategien „Kaufen und Halten“, „Dollar Cost Averaging“, „Random Market Timing“ und „Warten auf einen Mindestrückgang von 2,5 % vor der Investition“ anwenden.

Es fällt auf, dass sich die Performance der Gruppe 2 verbessert hat, weil sie von der Krise 2008 am wenigsten betroffen war. Gruppe 4 hatte eine negative Rendite, weil sie zu Beginn der Krise voll investiert war und nicht weiter investieren konnte, als die Preise fielen.

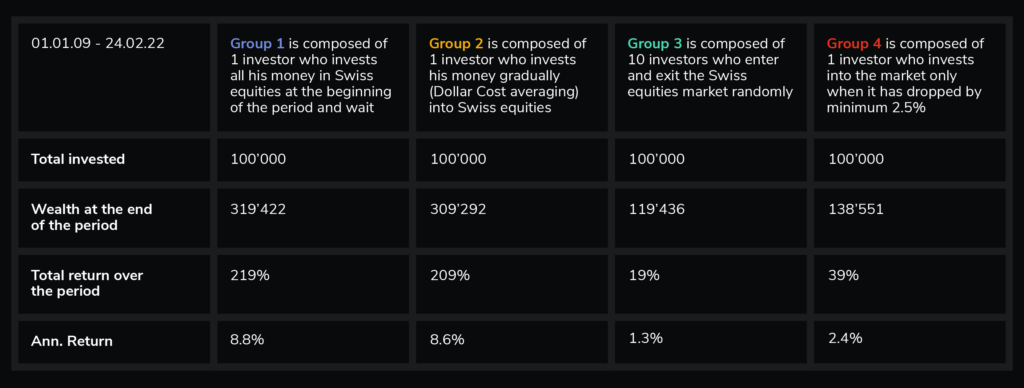

Betrachten wir nun einen etwas kürzeren Zeitraum – Januar 2009 bis Februar 2022:

Tabelle 3: Entwicklung einer Investition von 100’000 CHF für vier verschiedene Gruppen von Anlegern im Zeitraum Januar 2009 – Februar 2022, die die Strategien „Kaufen und Halten“, „Dollar Cost Averaging“, „Random Market Timing“ und „Warten auf einen Mindestrückgang von 2,5% vor der Investition“ anwenden

Auch hier hat Gruppe 1 am besten abgeschnitten, dicht gefolgt von Gruppe 2. Aufgrund ihrer Strategie hat Gruppe 4 den Marktaufschwung vollständig verpasst.

Abschliessend können wir feststellen, dass

- der „All-in“-Ansatz (Gruppe 1) die beste Option zu sein scheint, sowohl bei der langfristigen Strategie als auch bei der reinen Kapitalisierung steigender Märkte.

- in turbulenten Zeiten ist das „Dollar-Cost Averaging“ (Gruppe 2) attraktiv, weil es die Auswirkungen kurzfristiger Volatilität reduziert, ohne dass man gezwungen ist, auf die „perfekten“ Momente zu warten. In gewisser Weise mildert es das Risiko. Aber wenn auf turbulente Zeiten steigende Märkte folgen, entgehen diesen Anlegern viele Vorteile, da sie nicht ihr gesamtes Geld investiert haben. Die Anleger laufen auch Gefahr, den Aufwärtstrend zu verpassen und voll investiert zu sein, wenn der Markt sinkt.

- Market Timing (Gruppe 3) scheint im Durchschnitt eine Verluststrategie zu sein, zumindest bei zufälligen Ein- und Ausstiegen am Markt.

Die Strategie der Gruppe 4 scheint in der Theorie interessant, ist aber schwer umzusetzen. Da der Anleger auf Marktabschwünge warten muss, ist die Chance gross, Aufschwünge zu verpassen. Ausserdem lässt sich nur schwer vorhersagen, wie viel in jedem Abschwung investiert werden sollte, weil kein Anleger weiss, wie viele Abschwünge in seinem Anlagezeitraum auftreten werden.

Fussnoten:

* Generell gilt für das Dollar-Cost-Averaging: Je weiter die Schritte auseinander liegen und je kleiner die Beträge sind, desto erfolgreicher ist ein Anleger bei der Glättung von Schwankungen und Kaufpreisen.

** Je aggressiver die Anlagestrategie im Rahmen eines Verwaltungsmandats ist (mit einem hohen Anteil an Aktien), desto weniger lukrativ ist das Dollar-Cost-Averaging. Es bedeutet nämlich, das Risiko später einzugehen und den Einstieg in die Märkte zu verzögern.