Les transactions sont l’essence même de l’activité économique. Des millions de transactions internationales ont lieu chaque jour et les codes SWIFT constituent un moyen normalisé d’identifier les banques et de garantir que les transferts d’argent sont toujours effectués sur le bon compte. Mais que signifie le sigle SWIFT exactement?

Aujourd’hui, presque toutes les entreprises dépendent du bon fonctionnement du réseau SWIFT pour leurs opérations au quotidien. Les entreprises utilisent le système SWIFT pour envoyer de l’argent dans d’autres pays, les banques envoient et reçoivent de l’argent de leurs clients via le réseau SWIFT, les établissements financiers d’un pays ont des clients étrangers qui leur transfèrent des fonds via le système SWIFT.

L’histoire de SWIFT

SWIFT est l’abréviation de Society for Worldwide Interbank Financial Telecommunications. Autrement dit, SWIFT est un réseau de télécommunication sécurisé qui permet à un établissement financier d’un pays de communiquer avec ses succursales ou établissements correspondants pratiquement partout dans le monde, à l’exception des pays exclus ou faisant l’objet de sanctions, bien entendu.

Depuis sa création en 1973, elle a son siège en Belgique. Elle est détenue par ses membres, parmi lesquels figurent de nombreuses banques européennes et américaines. La société est supervisée par la Banque nationale de Belgique, en partenariat avec les principales banques centrales du monde, dont la Réserve fédérale américaine et la Banque d’Angleterre. Elle compte désormais plus de 11 000 membres et opère quotidiennement dans plus de 200 pays.

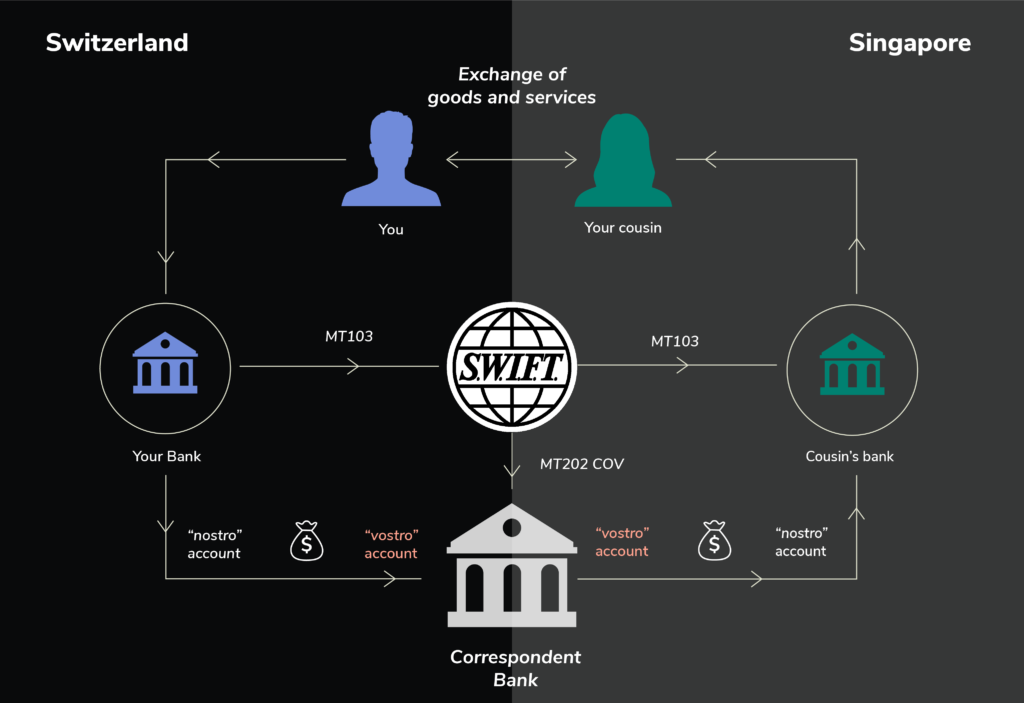

Mais comment le système SWIFT fonctionne-t-il réellement ?

Pour faire simple, prenons l’exemple de paiement suivant :

Vous résidez en Suisse et souhaitez transférer de l’argent à votre cousin(e) à Singapour. Vous communiquez à votre banque l’IBAN ou le numéro de compte de votre cousin(e), le BIC et le montant à envoyer.

Supposons que votre banque en Suisse ait conclu un accord bilatéral avec une autre banque à Singapour faisant office de banque correspondante. Voici ce qui se passe ensuite :

- Votre banque suisse débite votre compte et envoie à la banque de votre cousin(e) un message SWIFT MT103 avec tous les détails nécessaires relatifs au paiement.

- Votre banque suisse envoie un message MT202cov à sa banque correspondante (appelée aussi banque intermédiaire) à Singapour pour effectuer le transfert des fonds.

- Le correspondant bancaire débite le compte de votre banque suisse (Nostro) et crédite le compte de la banque de votre cousin(e) à Singapour.

- La banque de votre cousin reçoit l’argent et crédite le montant sur le compte de votre cousin(e).

Si aucun accord n’a été signé entre les banques, elles n’auront pas de compte Nostro/Vostro entre elles. Dans ce cas, le système SWIFT enverra le message par l’intermédiaire d’une ou de plusieurs banques qui disposent de comptes Nostro/Vostro partagés jusqu’à ce que la banque du bénéficiaire final puisse être atteinte.

Comme vous pouvez le constater, le réseau SWIFT est utilisé quotidiennement dans le monde entier par des établissements financiers et des personnes comme vous et moi.

En bref, les établissements financiers des pays exclus ne peuvent pas utiliser le réseau SWIFT et ne peuvent donc pas faire des affaires aussi facilement qu’un établissement financier d’un pays non exclu.

Que se passe-t-il lorsqu’un pays est exclu ?

En bref, les établissements financiers des pays exclus ne peuvent pas utiliser le réseau SWIFT et ne peuvent donc pas faire des affaires aussi facilement qu’un établissement financier d’un pays non exclu.

Cela comprend le règlement de transactions importantes concernant des matières premières, telles que le pétrole, le gaz, mais aussi des produits de base comme les céréales ou les jouets. Dès lors, si aucun règlement ne peut avoir lieu, aucune livraison de marchandises ne peut se faire non plus.

Existe-t-il une alternative au réseau SWIFT ?

Oui, mais pas véritablement. La Chine et la Russie ont introduit leur propre alternative au système SWIFT, respectivement, en 2015 et 2018. Le système de paiement interbancaire transfrontalier (CIPS) de la Chine règle les transactions transfrontalières en RMB, tandis que le système de transfert de messages financiers (SPFS) de la Russie règle les transactions transfrontalières en RUB. Ces deux systèmes sont limités en termes de services et de devises et ne peuvent remplacer le système SWIFT, qui représente plus de 80 % des transactions internationales.

L’avenir du système SWIFT

Aujourd’hui, le système SWIFT est utilisé dans le monde entier, achemine des informations indispensables pour les transactions internationales entre banques et est désormais essentiel pour l’économie mondiale. Même avec la présence de cryptomonnaies et de systèmes de registre de type blockchain, il semble que le système SWIFT ne leur porte pas préjudice, mais œuvre plutôt pour trouver des solutions qui facilitent les paiements internationaux en monnaies numériques.

***

Avis de non-responsabilité :

Alpian lancera ses services peu après l’entrée en vigueur de sa licence bancaire et sera disponible pour le public au troisième trimestre de 2022.

Le contenu de toute publication sur ce site web est uniquement destiné à des fins d’information.