Il existe différentes méthodes pour entrer dans les marchés. Un investisseur peut par exemple investir tout d’un coup, investir progressivement et régulièrement, investir en essayant de prévoir quand les marchés seront au plus bas pour y entrer à ce moment-là, ou encore attendre une baisse significative avant d’investir. Dans tous les cas, nous écartons volontairement l’hypothèse d’un investisseur ayant une boule de cristal car celle-ci n’est pas réaliste.

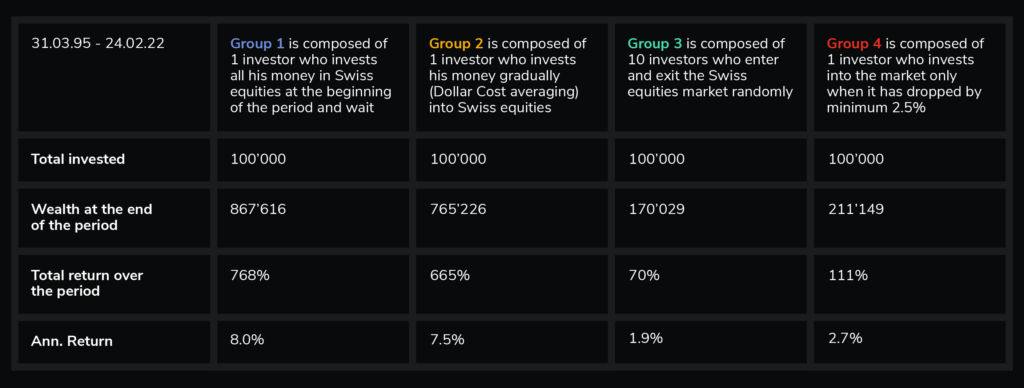

Dans cette étude, nous étudions le rendement journalier d’un investissement de 100’000 CHF dans l’index de référence suisse sur les actions : le SMI (Swiss Market Index), sur des durées qui varient, et pour quatre groupes d’investisseurs :

- Le premier groupe investit l’intégralité du montant au départ et en une fois.

- Le second groupe investit un montant de 10’000 tous les 30 jours jusqu’à ce qu’il ait investi l’intégralité des 100’000 CHF.

- Le troisième groupe investit en essayant de prévoir le marché, et nous répliquons cela par un investissement aléatoire de 100 investisseurs qui entreront et sortiront dix fois du marché sur la période.

- Le quatrième groupe investit une partie du capital (10’000 CHF) uniquement les 10 premières fois où il y a une baisse journalière minimum de 2.5% du marché.

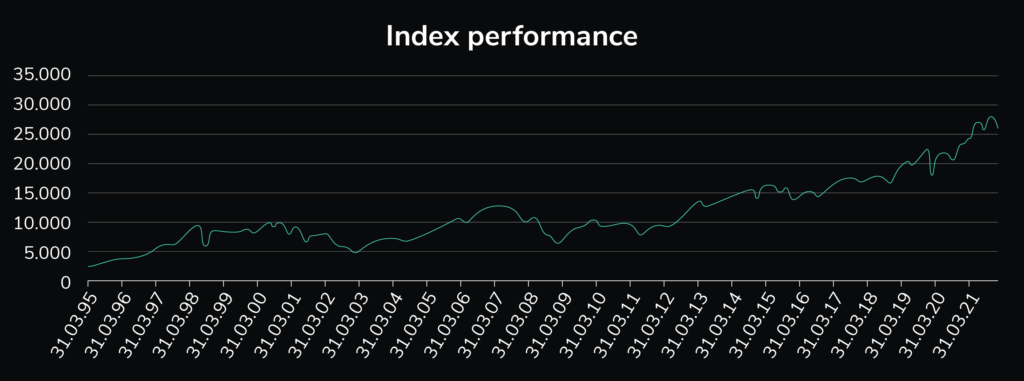

Graph 1: Évolution des prix du Swiss Market Index de février 1995 à février 2022.

Nous observons sur la période 03.1995-02.2022, les résultats suivants :

Table 1: Évolution d’un investissement de 100’000 CHF pour quatre groupes d’investisseurs différents au cours de la période mars 1995 – février 2022, en adoptant les stratégies suivantes : « Acheter et conserver », « Achats périodiques par sommes fixes », « Timing aléatoire du marché », « Attendre une baisse minimale de 2,5% avant d’investir ».

Ce qui en ressort est que sur le long-terme, le groupe 1 semble surperformer avec sa stratégie « all-in ». Avec une stratégie de moyenne d’achat (« Dollar-cost averaging »), le groupe 2 obtient également un rendement attrayant. Les investisseurs qui ont essayé de prévoir le marché (groupe 3) ont subi un retour annuel moyen plus faible sur la période, et ceux qui ont investi uniquement lors des baisses de plus de 2.5% (groupe 4) ont également eu un retour annuel moyen plus faible, sans doute dû au fait qu’ils aient dû attendre avant d’investir.

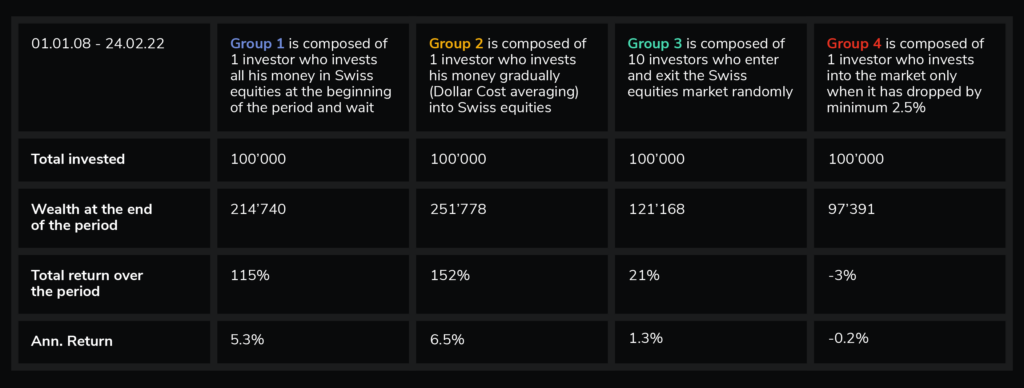

En regardant une période plus courte, avant la crise de 2008 : 01.2008-02.2022 :

Table 2: Évolution d’un investissement de 100’000 CHF pour quatre groupes d’investisseurs différents au cours de la période janvier 2008 – février 2022, en adoptant les stratégies suivantes : « Acheter et conserver », « Achats périodiques par sommes fixes », « Timing aléatoire du marché », « Attendre une baisse minimale de 2,5% avant d’investir ».

On remarque que la performance est maintenant supérieure pour le DCA (groupe 2), étant donné que ce groupe a été le moins affecté par la crise de 2008. Le groupe 4 a eu lui un rendement négatif en raison du fait qu’il ait été totalement investi au début de la crise, et n’a pas pu continuer à investir alors que les prix plongeaient.

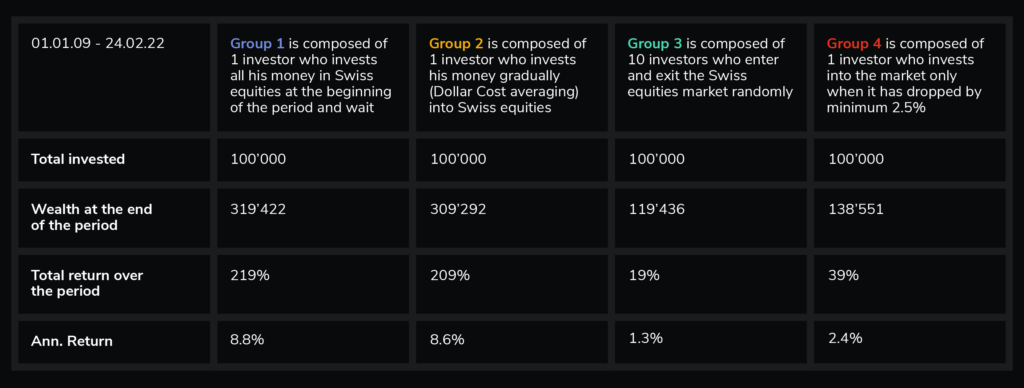

Puis sur la période : 01.2009-02.2022 :

Table 3: Évolution d’un investissement de 100’000 CHF pour quatre groupes d’investisseurs différents au cours de la période janvier 2009 – février 2022, en adoptant des stratégies de « buy and hold », « Dollar Cost Averaging », « Random Market timing », « Waiting for a minimum drop of 2.5% before investing ».

On remarque à présent que le groupe 1 a à nouveau le rendement le plus élevé, semblable à celui du groupe 2. Le groupe 4 a lui manqué totalement la période de hausse des marchés en raison de sa stratégie.

En conclusion, on observe que :

- L’approche « all in » (groupe 1) semble être la meilleure option, tant sur le plan de la stratégie à long terme que pour tirer purement profit de la hausse des marchés.

- Pendant les périodes de turbulence, l’approche « Dollar-Cost Averaging » (Groupe 2) est intéressante car elle réduit l’impact de la volatilité à court terme sans obliger à attendre le « bon » moment pour investir. D’une certaine manière, elle atténue le risque. Mais si les périodes de turbulence sont suivies de marchés en hausse, ces investisseurs passent à côté d’une grande partie de la hausse, car ils peuvent ne pas avoir investi la totalité de leur argent. Les investisseurs risquent également de rater la tendance à la hausse et d’être entièrement investi que lorsque le marché baisse.

- Le market timing (groupe 3) semble être en moyenne avoir un intérêt limité, du moins pour les entrées et sorties aléatoires du marché.

- La stratégie du groupe 4 est intéressante en théorie, mais difficile à appliquer. Comme l’investisseur doit attendre les baisses du marché, il y a de fortes chances qu’il rate les hausses. Il est également difficile de prévoir le montant à investir lors de chaque baisse, car aucun investisseur ne sait combien de baisses se produiront au cours de sa période d’investissement.

Notes de bas de page :

*

En règle générale, en ce qui concerne le Dollar-cost averaging, plus les incréments sont espacés dans le temps et plus les traites sont petites, plus l’investisseur réussira à lisser la volatilité et le prix d’achat.

**

Dans le cadre d’un mandat de gestion, plus la stratégie d’investissement sera agressive (avec un fort pourcentage d’actions), et moins le Dollar-cost averaging sera intéressant. En effet, cela revient à prendre le risque plus tard et à retarder l’entrée sur les marchés.

***

Avis de non-responsabilité :

Alpian lancera ses services peu après l’entrée en vigueur de sa licence bancaire et sera disponible pour le public au troisième trimestre de 2022.

Le contenu de toute publication sur ce site web est uniquement destiné à des fins d’information.