I mercati azionari (i luoghi in cui aziende come Apple scambiano le loro azioni) hanno sempre affascinato gli investitori. Offrono dosi quotidiane di storie e di adrenalina, e la costante eccitazione li porta a ricevere la maggior parte dell’attenzione da parte degli investitori.

Sebbene gli asset digitali (come le criptovalute) siano diventati un serio concorrente per il titolo di “asset che attirano maggiormente l’attenzione”, le azioni sono ancora sovrarappresentate nei portafogli degli investitori.

Sebbene diversi fattori spieghino la loro popolarità – dal appeal alla facilità di accesso – tutta l’attenzione potrebbe non essere del tutto giustificata. Sfatiamo alcuni miti!

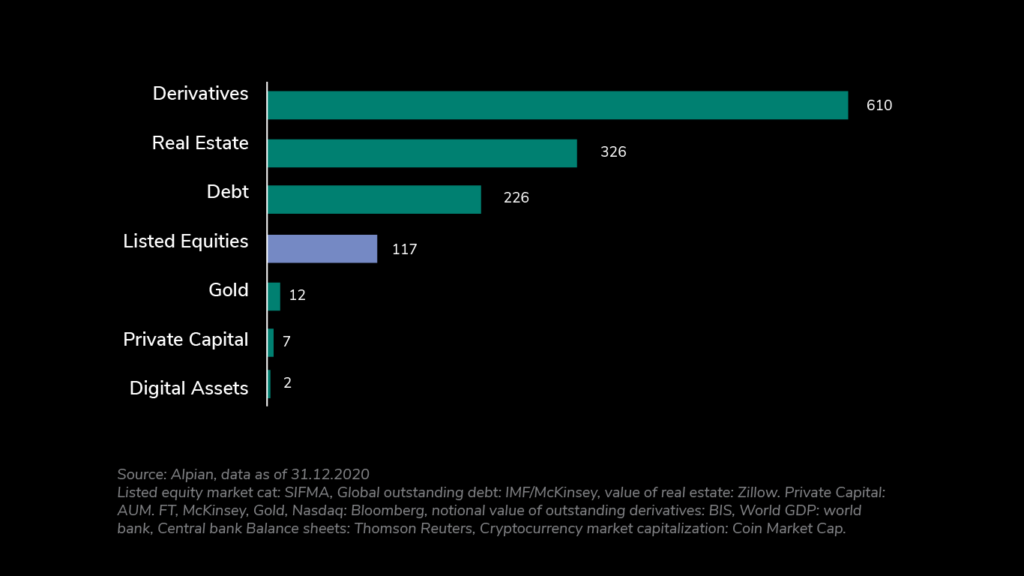

Mito #1: I mercati azionari sono i mercati più grandi

Con una capitalizzazione di mercato di 117 T$ alla fine del 2021, il mercato delle azioni quotate è più piccolo di quello delle obbligazioni, dell’immobiliare e del debito.

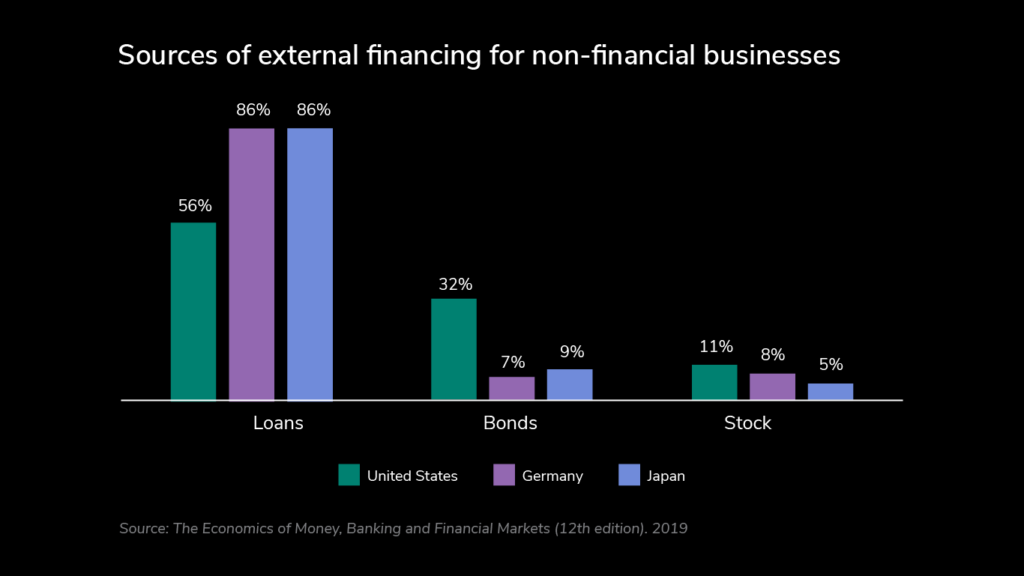

Mito #2: Le aziende considerano il mercato azionario il modo ottimale per raccogliere fondi.

In realtà, la maggior parte delle aziende sceglie i prestiti e il debito come fonti primarie di finanziamento.

Di questi, il debito è il più favorito dalle aziende in crescita. Lo possiamo vedere dal rapporto medio tra debito e capitale (che misura l’importanza relativa del debito e del capitale che un’azienda utilizza per finanziare le proprie operazioni e attività): è di circa 1,5 per le aziende dello S&P 500.

Mito #3: la maggior parte delle aziende ha una buona performance

La quotazione sul mercato azionario non è una garanzia di performance futura. Anche se una manciata di grandi storie di successo (come le società FANG) affascinano gli investitori, queste non rappresentano il mercato nel suo complesso. Prendiamo come esempio il Nasdaq composite:

Non tutte le 4600 aziende hanno lo stesso peso all’interno dell’indice. Microsoft e Apple rappresentano oltre il 20% delle dimensioni dell’indice, e spesso sono queste grandi aziende a guidare la performance dell’indice nel suo complesso (infatti le prime 100 aziende rappresentano oltre il 90% del movimento dell’indice). Se prendiamo un anno come il 2021, il Nasdaq composite ha registrato una performance positiva del 22%. Ma se si va a fondo, più della metà delle società dell’indice ha registrato una performance negativa.

Quasi tutte le borse valori contengono aziende altamente levereggiate e non redditizie (le chiamiamo “zombie”), e nel 2019 è stato determinato che si tratta di circa il 10% del mercato totale negli Stati Uniti.

Mito #4: le aziende più grandi del mondo sono tutte quotate in borsa

La prima cosa da notare è che le società quotate in borsa sono la punta dell’iceberg. Mentre il numero di aziende quotate in borsa è di circa 43.000 alla fine del 2020, (Società nazionali quotate in borsa, totale | Dati (worldbank.org)), il numero di aziende non quotate in borsa si misura in decine di milioni. Ci sono più di 300 milioni di aziende in tutto il mondo (Dun & Bradstreet nel 2021), e alcune delle più grandi e redditizie sono private.

Elenco delle maggiori aziende private non governative per fatturato.

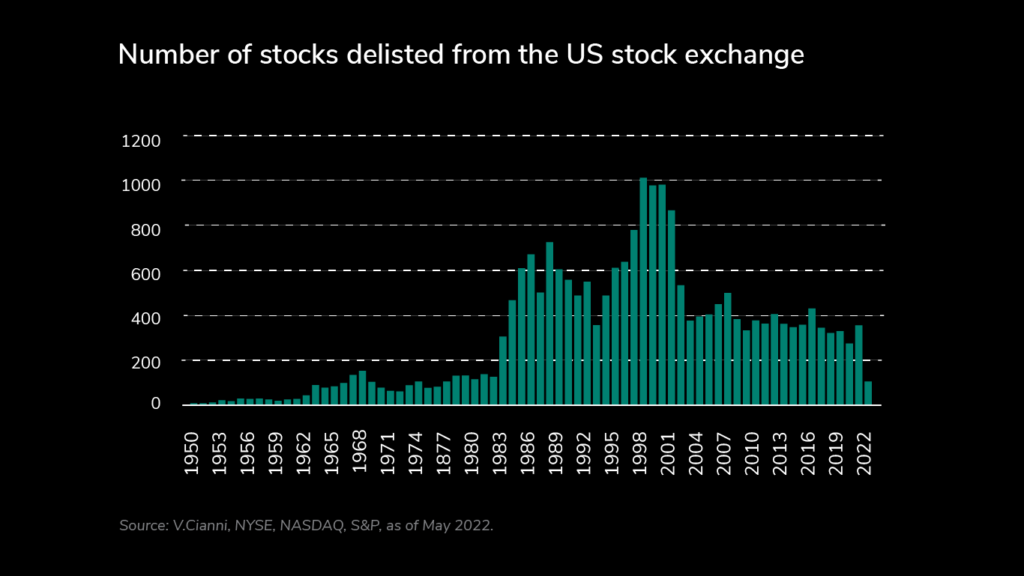

Mito #5: Una volta quotato, sempre quotato

Il delisting (l’atto di rimuovere un’azione dalla borsa valori) si verifica per diversi motivi: insufficiente capitalizzazione di mercato, bancarotta, mancato rispetto dei requisiti normativi, acquisizione (ad esempio, Elon Musk sta valutando l’ipotesi di privatizzare Twitter), per citarne alcuni. E questo accade più spesso di quanto si pensi: tra il 2019 e il 2020, 179 società sono state delistate dalle borse statunitensi. E dal 1950, più di 22.000 società sono state delistate.

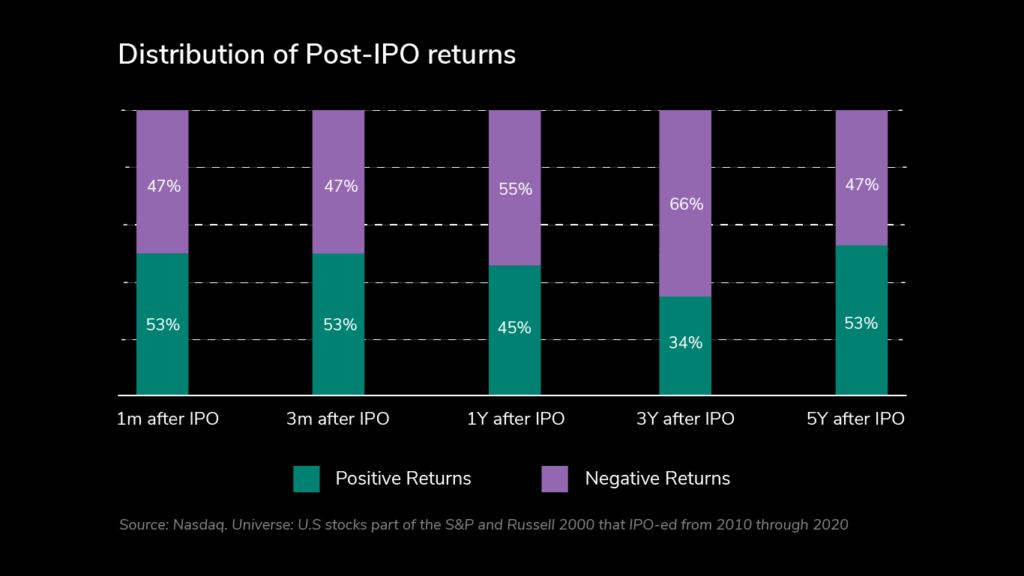

Mito #6: le IPO sono redditizie

Molti investitori prestano più attenzione alle IPO (Initial Public Offerings) che a qualsiasi altro evento. Sebbene il loro entusiasmo spinga i prezzi in alto nel momento in cui le azioni vengono introdotte sul mercato, questo è in genere seguito da un calo di interesse nel tempo.

Mito #7: Alcune aziende sono troppo grandi per fallire

Gli investitori hanno un pregiudizio intrinseco verso le dimensioni, che culmina nell’idea che le aziende grandi e di successo non possano fallire.

Sebbene le aziende di successo tendano a rimanere sotto i riflettori per molto tempo, spesso scompaiono quando le cose si mettono male. Ci pensi: tutti abbiamo dimenticato un’azienda come Blockbuster che è stata liquidata in silenzio.

Elenco di crolli e scandali aziendali – Wikipedia

Enron e gli altri 24 crolli aziendali più epici di tutti i tempi | GOBankingRates

Mettendo da parte i crolli e gli scandali, nessuna azienda è veramente “immortale”. Sebbene esistano alcune aziende supercentenarie (l’impresa di costruzioni giapponese opera da oltre 1.400 anni), la maggior parte ha un ciclo di vita. Nascono, crescono, maturano e declinano. Un interessante rapporto di McKinsey ha recentemente suggerito che la vita media delle aziende sta diminuendo: Nel 1958, la vita media delle aziende elencate nello Standard & Poor’s 500 era di 61 anni. Oggi, è inferiore a 18. McKinsey ritiene che nel 2027, il 75% delle aziende attualmente quotate nello S&P 500 saranno scomparse.

Cosa ne pensiamo di tutto questo?

Come sempre nella finanza, è importante capire i mercati in cui si opera. I titoli dei giornali non fanno abbastanza luce per essere preziosi, e le fonti di notizie e dati finanziari sono naturalmente orientate verso le aziende più grandi e che attirano l’attenzione. Non solo questo panorama favorisce i mercati azionari rispetto ad altre classi di attività, ma la tendenza all’eccitazione può facilmente compromettere il giudizio di un investitore. Considerare il quadro generale delle opportunità di investimento potrebbe aiutarla a costruire analisi di investimento più obiettive e ad accedere a una gamma più ampia di opzioni.

***

Dichiarazione di non responsabilità:

Il contenuto di qualsiasi pubblicazione su questo sito web è solo a scopo informativo.