Hast du dich jemals gefragt, inwiefern sich passive und aktive Anlageprodukte unterscheiden?

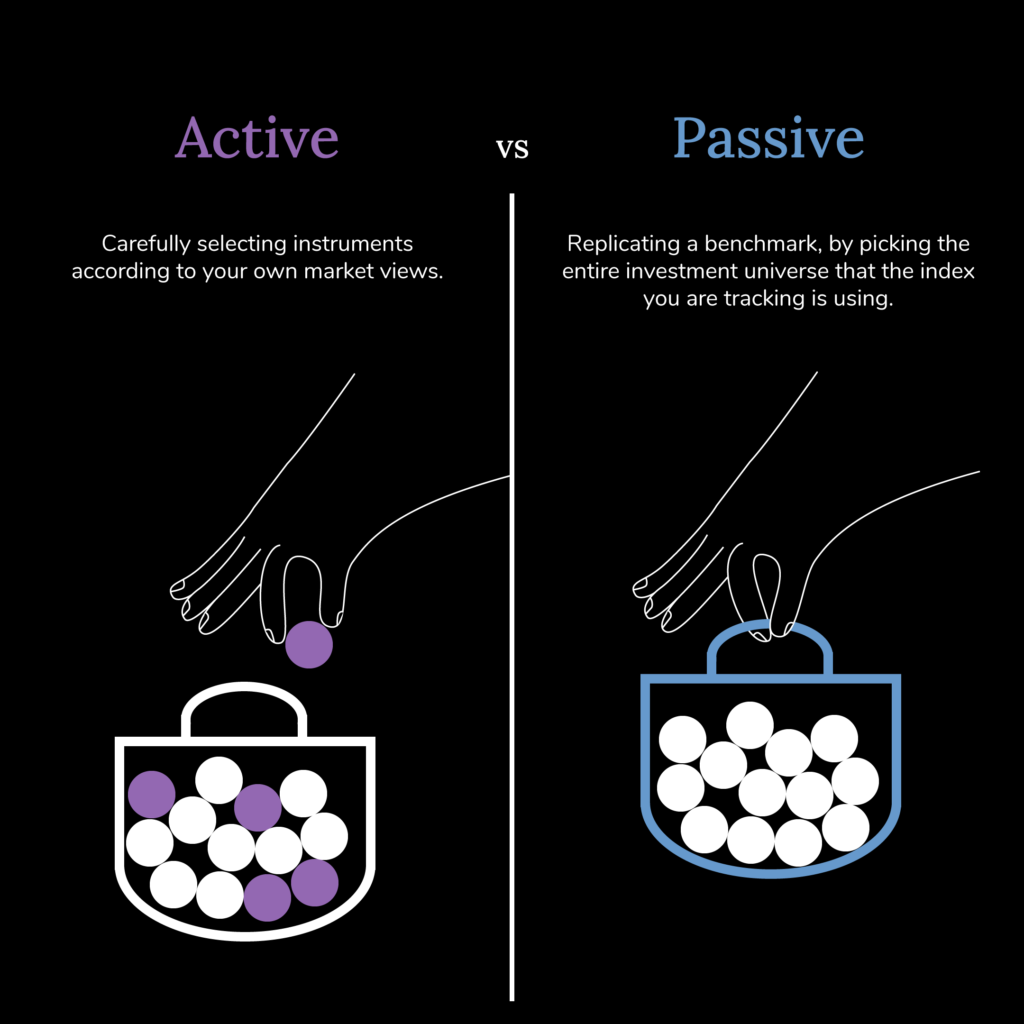

Im Allgemeinen sprechen wir bei Fonds von passiven Anlageprodukten, wenn sie Wertpapierkörbe darstellen, die einer bestimmten Benchmark auf passive Weise folgen. Die in eine Benchmark aufgenommenen Basiswerte werden daher gekauft, die daraus entfernten Basiswerte verkauft.

Im Gegensatz dazu beziehen sich aktive Anlageprodukte häufig auf Fonds, bei denen Portfoliomanager*innen aktive Entscheidungen über ihre Zusammensetzung treffen, um eine bessere Performance als die Benchmark zu erzielen. Dies kann durch die Verfolgung einer bestimmten Anlagestrategie und/oder die Umsetzung der Markteinschätzung betreffend das Portfolio durch die jeweiligen Manager*innen geschehen. Übertreffen Portfoliomanager*innen ihre Benchmark erfolgreich, sprechen wir von der Erzielung eines «Alpha». Ein anderer Begriff für Alpha ist «Überrendite», bezogen auf den Gewinn, der eine bestimmte Benchmark übertrifft.

An dieser Stelle kommt normalerweise die Frage auf: «Was ist eine Benchmark?»

Eine Benchmark ist ein Massstab, eine Gruppe von Wertpapieren, die ein bestimmtes Marktsegment repräsentieren und zu Vergleichszwecken und zur Performancemessung verwendet werden.

So ist der SMI beispielsweise ein Index, der sich aus den 20 grössten börsennotierten Schweizer Unternehmen zusammensetzt und häufig zur Bewertung der Leistung der Schweizer Wirtschaft herangezogen wird.

In einigen Anlageklassen kann es einfacher sein, Alpha zu generieren als in anderen.

So sind beispielsweise US-Aktien eine Anlageklasse, in der es sehr schwer ist, Portfoliomanager*innen zu finden, die auf konsistente Weise Alpha generieren.

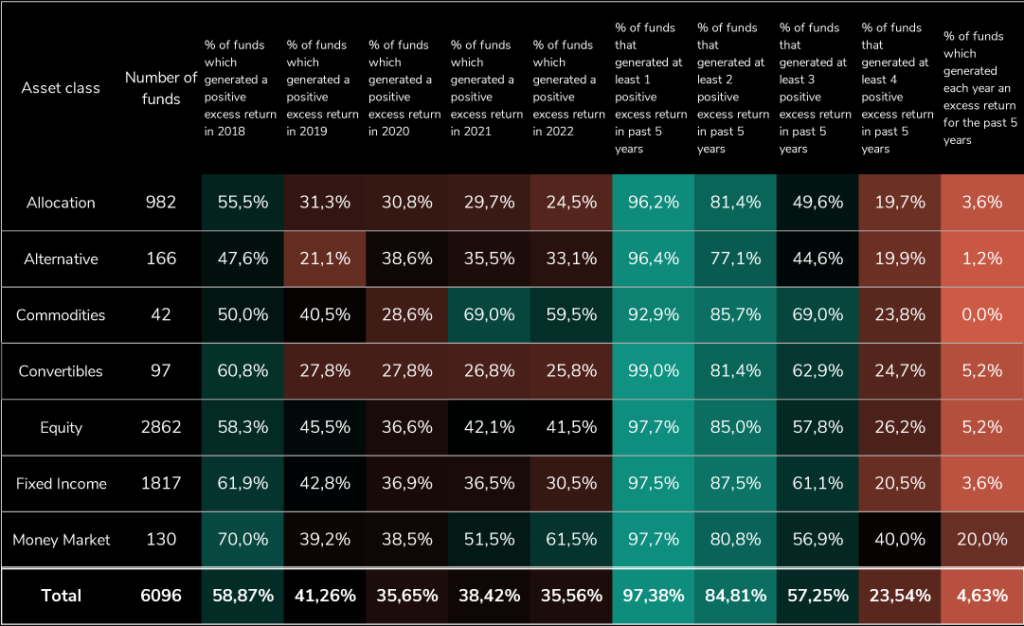

Zur Veranschaulichung haben wir 8991 Fonds ausgewählt, die für Schweizer Anleger*innen zugänglich sind, und daraus die 6096 Fonds, die seit 2018 eine Rendite abwerfen.

Wir konzentrierten uns an dieser Stelle besonders auf die Renditen der Jahre 2018, 2019, 2020, 2021 und 2022 und konnten feststellen, dass es in den Jahren 2018, 2019 oder 2020 relativ häufig möglich war, Alpha zu generieren. So erzielten 59 % der Fonds im Jahr 2018 beispielsweise eine positive Rendite, während 2020 ein viel schwierigeres Jahr war, denn hier verzeichneten nur 35,65 % der Fonds eine positive Überschussrendite – im Jahr 2022 waren es nur 36 %.

Während 2018, 2019 und 2021 Jahre waren, in denen die Marktvolatilität den historischen Durchschnittswerten entsprach, waren 2020 und 2022 ereignisreichere Jahre. Makroökonomische Extremereignisse wie die Coronapandemie, der Krieg in der Ukraine, die wachsende Inflation und die Erhöhung der Zinssätze erschweren es den Manager*innen, ihre Strategien anzupassen. Stärker konzentrierte Portfolios können demzufolge grössere Verluste erleiden.

Während es scheinbar einfach ist, mindestens ein Jahr lang eine Überschussrendite zu erwirtschaften, erzielten seit 2018 nur 5,2 % der Aktien- und 3,6 % der Obligationenfonds von durchschnittlich 97 % der Fonds, die dies in den vergangenen fünf Jahren erreicht haben, jährlich eine positive Überschussrendite.

Im Laufe der Jahre scheint es immer schwieriger zu werden, nachhaltig Alpha zu generieren.

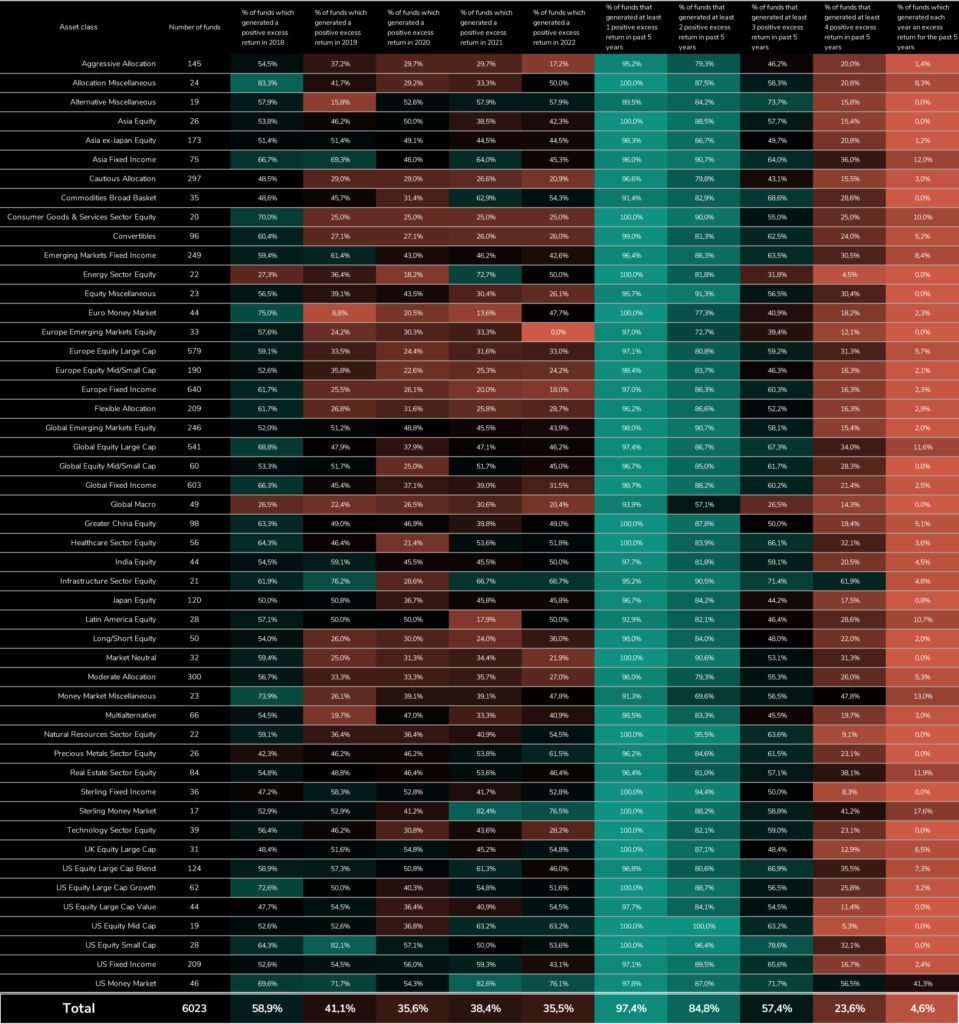

Wir wollten an dieser Stelle eingehender verstehen, ob es bestimmte Unterkategorien von Anlageklassen gibt, in denen Manager*innen grössere Schwierigkeiten haben, Alpha zu generieren. Hier unsere Schlussfolgerungen:

In einigen Anlageklassen scheint es schwieriger zu sein, Alpha zu generieren, als in anderen. So gab es in den letzten fünf Jahren keine Manager*innen im Bereich der US-Large-Cap-Aktien, die die Benchmark in Folge übertroffen haben, während dies bei 12 % der Manager*innen im Bereich der asiatischen Obligationenfonds jedes Jahr im gleichen Zeitraum der Fall war. Dafür kann es mehrere Gründe geben; einer davon ist, dass einige Anlageklassen eher Nischenprodukte sind. Einige Märkte sind weniger effizient und liquide, sodass die Manager*innen durch eine sorgfältige Auswahl der Wertpapiere etwas bewirken können, anstatt das gesamte Indexuniversum zu kaufen. Je mehr die Qualität und der Umfang der Informationen zunehmen, desto schwieriger ist es für die Manager*innen, den Markt zu übertreffen.

Zusammenfassend lässt sich Folgendes sagen: Es ist zum einen potenziell möglich, in den Jahren, in denen die Märkte wie erwartet reagieren, Alpha zu generieren, zum anderen jedoch extrem schwierig, dies auf konsistente Weise zu erreichen. Sollst du nun aktive Investitionen unbedingt vermeiden? Das denken wir nicht, denn die Zusammenarbeit mit sorgfältig ausgewählten Manager*innen bietet immer noch einen Mehrwert. Du solltest deine Erwartungen jedoch an die Anlageklasse anpassen, in die du investieren möchtest.

***

Haftungsausschluss:

Der Inhalt jedes Beitrags auf dieser Website dient nur zu Infomationszwecken.