Aktienmärkte (wo Unternehmen wie Apple ihre Aktien handeln) haben Investoren schon immer fasziniert. Sie liefern eine tägliche Dosis an Nachrichten und Adrenalin und die ständige Spannung führt dazu, dass Investoren ihnen am meisten Aufmerksamkeit widmen.

Obwohl digitale Vermögenswerte (beispielsweise Kryptowährungen) inzwischen ernst zu nehmende Anwärter auf den Titel „Aufmerksamkeitsstärkste Vermögenswerte“ sind, sind in den Portfolios der Anleger Aktien immer noch überrepräsentiert.

Auch wenn mehrere Faktoren zu ihrer Beliebtheit beitragen, ist all die Aufmerksamkeit vielleicht doch nicht ganz gerechtfertigt. Widerlegen wir ein paar Mythen!

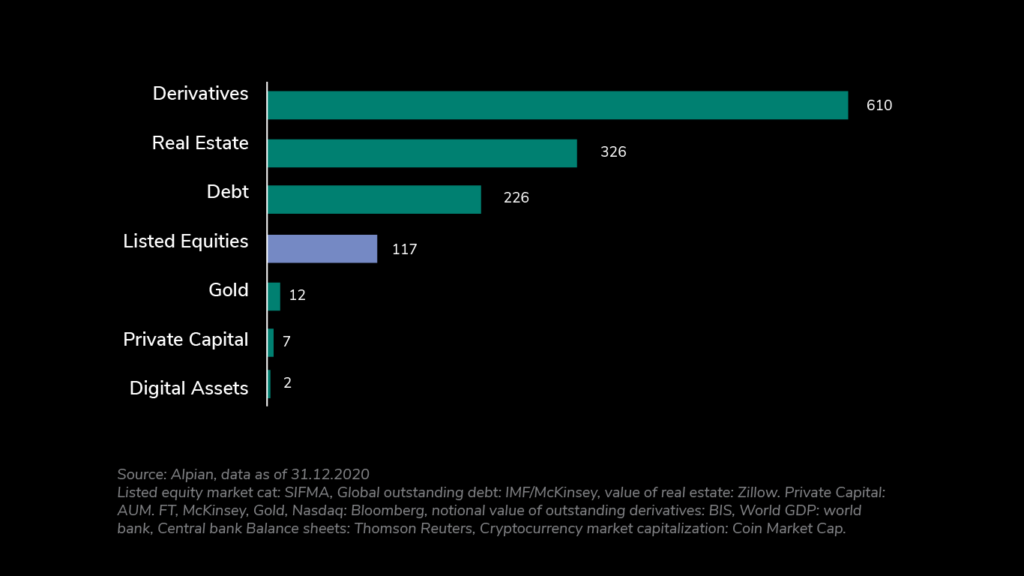

Mythos Nummer 1: Aktienmärkte sind die grössten Märkte

Mit einem Börsenwert von 117 B USD Ende 2021 ist der Markt der börsennotierten Aktien geringer als Anleihen, Immobilien und Schulden.

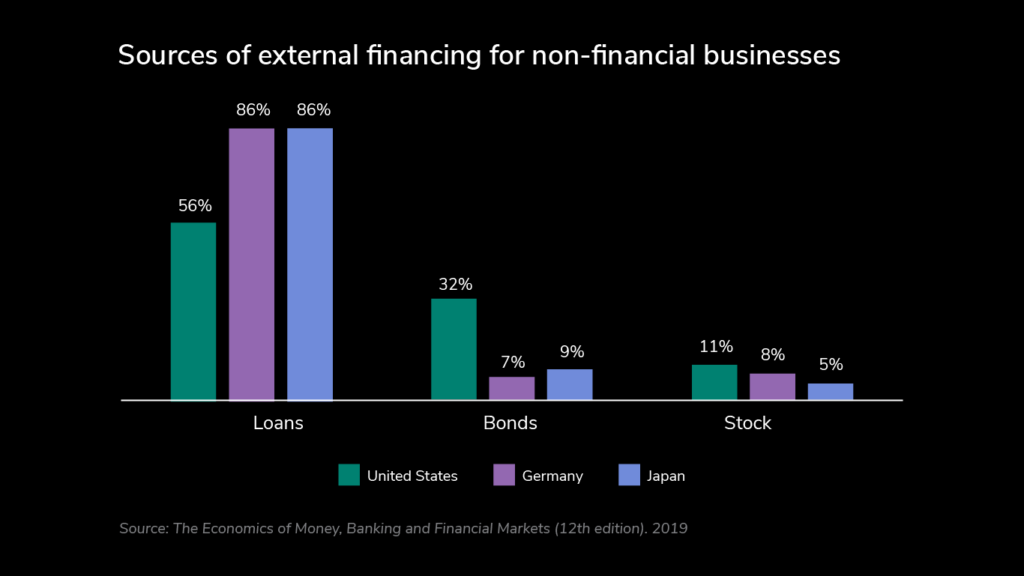

Mythos Nummer 2: Unternehmen halten den Aktienmarkt für die optimale Lösung zur Kapitalbeschaffung

Tatsächlich wählen die meisten Unternehmen Kredite und Schulden als primäre Finanzierungsquellen.

Wachsende Unternehmen entscheiden sich vorrangig für Schulden. Dies ist am durchschnittlichen Verschuldungsgrad (der die relative Bedeutung von Schulden und Eigenkapital misst, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und seiner Vermögenswerte einsetzt) ersichtlich: bei Unternehmen des S&P 500 liegt der Verschuldungsgrad bei etwa 1,5.

Mythos Nummer 3: Die meisten Unternehmen sind erfolgreich

Eine Börsennotierung ist keine Garantie für die zukünftige Wertentwicklung. Auch wenn eine Handvoll grossartiger Erfolgsgeschichten (wie die FANG-Unternehmen) Anleger in ihren Bann ziehen, repräsentieren sie nicht den Markt als Ganzes. Nehmen wir als Beispiel den Nasdaq Composite:

Die 4600 Unternehmen in diesem Index haben nicht alle das gleiche Gewicht. Alleine Microsoft und Apple machen 20 % des Index aus und oft sind es diese grossen Unternehmen, die für die Leistung des gesamten Index ausschlaggebend sind (die 100 grössten Unternehmen machen über 90 % der Bewegungen des Index aus). Der Nasdaq Composite hat beispielweise im Jahr 2021 eine positive Entwicklung von 22 % verzeichnen können. Bei näherer Betrachtung stellt man jedoch fest, dass über die Hälfte der Unternehmen des Index eine Wertminderung bilanzieren mussten.

An so gut wie allen Börsen sind hoch verschuldete und unrentable Unternehmen notiert (man nennt sie „Zombies“). Im Jahr 2019 wurde festgestellt, dass sie etwa 10 % des gesamten US-amerikanischen Marktes ausmachen.

Mythos Nummer 4: Die grössten Unternehmen der Welt sind alle an der Börse notiert

Als erstes ist festzuhalten, dass börsennotierte Unternehmen nur die Spitze des Eisbergs sind. Die Anzahl der börsennotierten Unternehmen lag Ende 2020 auf etwa 43 000 (Listed domestic companies, total | Data (worldbank.org)); die Anzahl der nicht börsennotierten Unternehmen dagegen lag im zweistelligen Millionenbereich. Weltweit gibt es über 300 Millionen Unternehmen (Dun & Bradstreet 2021), und einige der grössten und lukrativsten davon sind in privater Hand.

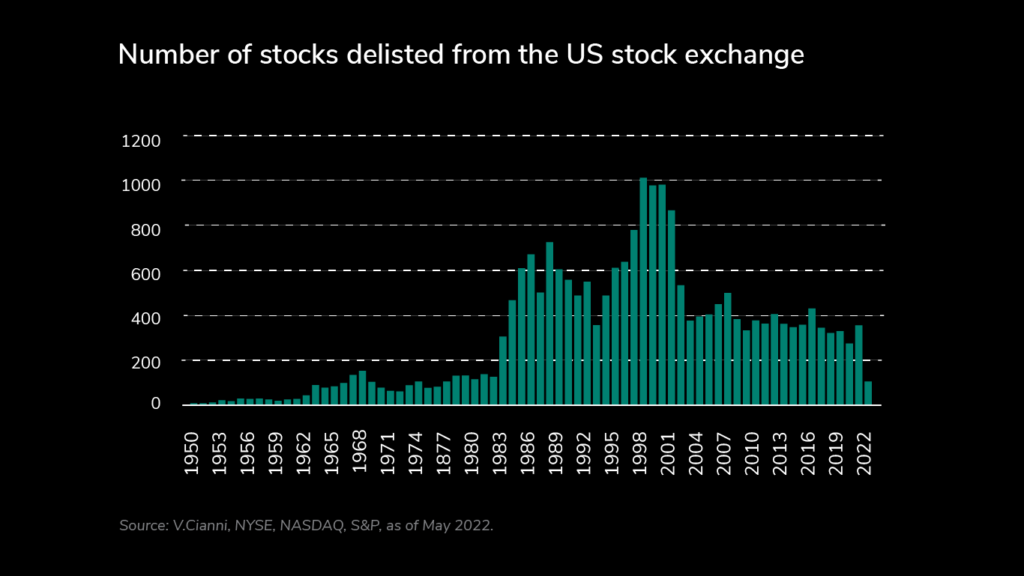

Mythos Nummer 5: Einmal notiert, immer notiert

Ein Delisting (die Löschung einer Aktie von der Börse) kann aus verschiedenen Gründen erfolgen: unzureichende Marktkapitalisierung, Konkurs, Nichteinhaltung aufsichtsrechtlicher Vorschriften, Übernahme (z. B. erwägt Elon Musk, Twitter zu privatisieren), um nur einige zu nennen. Das kommt häufiger vor, als man denkt: Zwischen 2019 und 2020 wurden 179 Unternehmen von den US-Börsen genommen. Und seit 1950 haben über 22 000 Unternehmen die Börse verlassen.

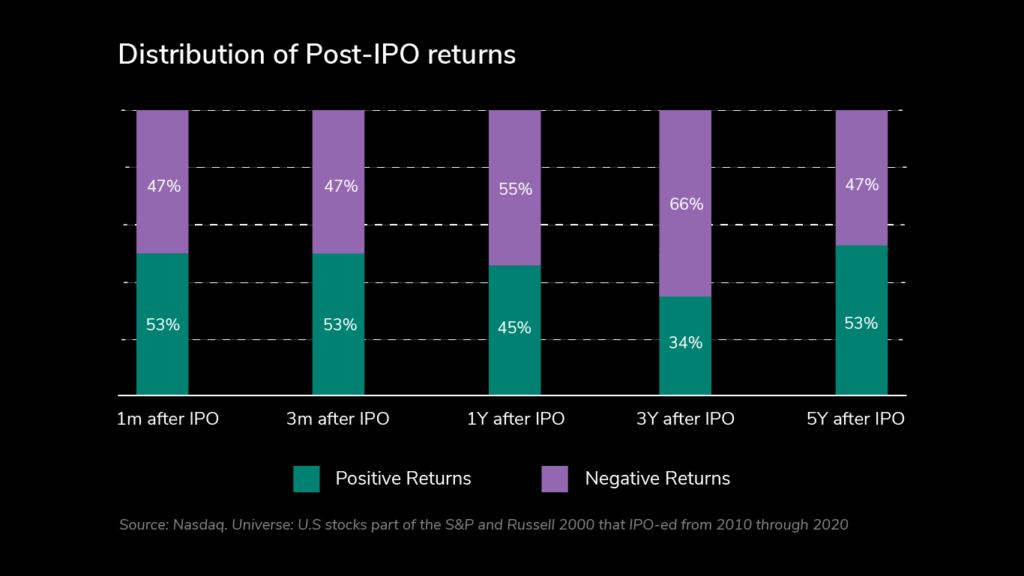

Mythos Nummer 6: Börsengänge sind rentabel

Viele Anleger zollen Börsengängen (Englisch: Initial Public Offerings, IPOs) mehr Aufmerksamkeit als jedem anderen Ereignis. Ihre Begeisterung treibt die Preise zum Zeitpunkt der Markteinführung zwar in die Höhe, aber im Laufe der Zeit nimmt das Interesse in der Regel wieder ab.

Mythos Nummer 7: Einige Unternehmen sind zu gross, um zu scheitern

Investoren haben eine tief verwurzelte Voreingenommenheit zugunsten der Grösse. Das führt zur Vorstellung, dass grosse und erfolgreiche Unternehmen nicht scheitern können.

Erfolgreiche Unternehmen tendieren zwar dazu, lange im Rampenlicht zu stehen, doch sobald es bergab geht, verschwinden sie. Denken wir darüber nach: niemand erinnert sich noch an Unternehmen wie Blockbuster, das still und leise liquidiert wurde.

Liste von Unternehmenszusammenbrüchen und -skandalen

Aber auch ohne Zusammenbrüche und Skandale ist kein Unternehmen tatsächlich „unsterblich“. Ausser einigen wenigen sehr alten Unternehmen (das japanische Bauunternehmen ist seit über 1 400 Jahren tätig), durchlaufen die meisten einen Lebenszyklus. Sie werden gegründet, wachsen, reifen und vergehen. Ein interessanter Bericht von McKinsey hat vor Kurzem angedeutet, dass die durchschnittliche Lebensdauer von Unternehmen abnehme: Im Jahr 1958 betrug die durchschnittliche Lebensdauer der Unternehmen des Aktienindex Standard & Poor’s 500 61 Jahre. Heute sind es weniger als 18 Jahre. McKinsey geht davon aus, dass 75 % der derzeit im S&P 500 notierten Unternehmen im Jahr 2027 verschwunden sein werden.

Was schliessen wir daraus?

Wie immer im Finanzbereich ist es wichtig, die Märkte, auf denen man handelt, zu verstehen. Die Schlagzeilen sind nicht aussagekräftig genug, um hilfreich zu sein, und die Finanznachrichten und Datenquellen konzentrieren sich naturgemäss auf die grössten und aufmerksamkeitsstärksten Unternehmen. Abgesehen von der Tatsache, dass ein solches Umfeld die Aktienmärkte gegenüber anderen Anlagekategorien privilegiert, kann der Reiz des Nervenkitzels auch leicht das Urteilsvermögen eines Anlegers beeinträchtigen. Ein umfassenderes Bild von Investitionsmöglichkeiten kann dir helfen, objektivere Investitionsanalysen zu erstellen und eine breitere Auswahl von Optionen zu nutzen.

***

Haftungsausschluss:

Der Inhalt jedes Beitrags auf dieser Website dient nur zu Infomationszwecken.